Baufinanzierung ohne Eigenkapital:

Eine alte Regel lautet: Mindestens 20 Prozent Eigenkapital sind für die Baufinanzierung nötig. In Niedrigzinszeiten ist manchmal aber auch eine Baufinanzierung ohne Eigenkapital möglich – manche Banken bieten auch vermögenslosen Käufern Darlehen an. Allerdings ist für eine solche Vollfinanzierung meist ein Zinsaufschlag fällig. Zudem muss für den Erwerber nach Abzug der Monatsrate noch genug Geld für den Lebensunterhalt übrig bleiben.

Der Traum vom eigenen Haus kann auch ohne Eigenkapital wahr werden. Doch auch bei der Vollfinanzierung muss nach Abzug der Rate noch genug Geld zum Leben übrig bleiben.

Bei der Baufinanzierung ohne Eigenkapital werden 100 Prozent der Bau- oder Erwerbskosten von der Bank finanziert. Manche Kreditinstitute gewähren soliden Darlehensnehmern mit regelmäßigem Einkommen auch eine Vollfinanzierung über 110 Prozent des Kaufpreises, womit auch die Kaufnebenkosten abgedeckt sind. Eine solche Finanzierung ist allerdings teuer und nur dann möglich, wenn dem Käufer oder Bauherrn trotz seiner monatlichen Raten genug Geld für seinen Lebensunterhalt verbleibt.

Die EU-Wohnimmobilienkreditrichtlinie erschwert Immobilienfinanzierung

Die EU-Wohnimmobilienkreditrichtlinie verschärft die Vorgaben der Kreditvergabe für die Banken: Sie müssen die Bonität und Werthaltigkeit der Immobilie genauer prüfen und dürfen ein Darlehen nur vergeben, wenn es innerhalb der statistischen Lebenserwartung des Kreditnehmers vollständig getilgt werden kann. Diese verschärften Vorgaben erschweren auch die Baufinanzierungen ohne Eigenkapital.

Baufinanzierung ohne Eigenkapital: höhere Zinsen

Wird der gesamte Kaufpreis einer Immobilie, womöglich sogar inklusive Nebenkosten, von einer Bank finanziert, erhöht sich für diese das Risiko eines Zahlungsausfalls. Der Grund: Kann der Darlehensnehmer seine Raten nicht mehr zahlen, gelangt die Immobilie früher oder später in die Zwangsversteigerung. Oftmals kann die Bank dann nicht mehr den ursprünglichen Kaufpreis erzielen und macht somit Verluste.

Dieses erhöhte Risiko einer Baufinanzierung ohne Eigenkapital, lassen sich die Banken mit einem Zinsaufschlag bezahlen. Die besten Konditionen erhalten Darlehensnehmer übrigens, wenn maximal 60 Prozent des nachhaltigen Immobilienwerts – das sind in der Regel nur etwa 50 Prozent des Kaufpreises – finanziert werden. Dabei handelt es sich um die Summe, die Banken im Falle der Zahlungsunfähigkeit des Kreditnehmers sicher im Verwertungsfall erlösen kann. Bei einer 100-Prozent- oder gar einer 110-Prozent-Finanzierung liegt die Finanzierungssumme somit weit über dem nachhaltigen Wert.

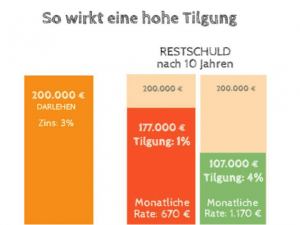

Wer ohne Eigenkapital eine Immobilie finanziert, sollte das günstige Zinsniveau dazu nutzen, eine möglichst hohe Tilgung zu vereinbaren. Das hat den Vorteil, dass nach dem Ende der Zinsbindung nur noch eine deutlich geringere Summe anschlussfinanziert werden muss.

Die späteren Konditionen der Anschlussfinanzierung fallen bei einer hohen Tilgung günstiger aus, weil dann nur noch ein Teil des Immobilienwertes finanziert werden muss. Im Beispiel sind bei vier Prozent Tilgung nach zehn Jahren schon fast die Hälfte der Schulden getilgt.

Risiken und Absicherung beim Immobilienkauf ohne Eigenkapital

Wer eine Baufinanzierung ohne Eigenkapital wählt, geht ein gewisses Risiko ein: Das Auto geht kaputt, der Job wurde gekündigt – all das kann bei dieser Konstellation schnell zu finanziellen Engpässen führen. Deshalb sollte man für solche Fälle gewisse Reserven haben – und zwar gerade auch dann, wenn man sich für eine Baufinanzierung ohne Eigenkapital entscheidet. Es gilt: Besser 100 Prozent finanzieren und einen Notgroschen haben, als 95 Prozent ohne jegliche Reserven. Anders ausgedrückt: Ein – wenn auch spärlich vorhandenes – Eigenkapital sollte in solchen Fällen nicht in die Finanzierung fließen. Zudem kann es bei der Vollfinanzierung ratsam sein, eine Risikolebensversicherung und eine Berufsunfähigkeitsversicherung abzuschließen, um sich und die Familienangehörigen für alle Fälle finanziell abzusichern.

Tipp:

Gerade dann, wenn sich die finanzielle Situation des Darlehensnehmers verschlechtert, kann eine Tilgungsreduzierung ein rettender Notanker sein. Manche Banken bieten diese Möglichkeit während der Darlehenslaufzeit an.

Eine Vollfinanzierung ist vor allem dann möglich, wenn die Immobilie bezahlbar ist und der Darlehensnehmer einen sicheren Job hat. Wesentlich ist, dass nach Abzug der Monatsrate genug Geld zum Leben übrig bleibt. Die derzeit niedrigen Zinsen sorgen für bezahlbare Raten. Trotzdem sollte eine möglichst hohe Tilgung vereinbart werden, damit die Schulden vor dem Rentenbeginn getilgt sind. Eine höhere Tilgung bedeutet aber zugleich eine höhere monatliche Belastung. Der Hausbau oder Wohnungskauf ohne Eigenkapital will also gut durchdacht sein.